เคยคิดจะออม สุดท้ายก็ล้มเลิก……เฮ้อออ

เคยคิดจะเก็บเงิน สุดท้ายก็มีค่าใช้จ่ายมาอยู่ดี

ทำบัญชีนะ แต่ขี้เกียจจด จดไปก็ลืมและไม่เคยสรุปงบประจำปีได้เลย

อยากมีเงินเก็บ อยากมีเงินไปเที่ยว แต่ภาระเยอะเหลือเกิน

อย่าว่าแต่เงินเก็บเลย เงินจะเลี้ยงตัวเอง ส่งให้พ่อให้แม่ ยังเดือนชนเดือน

กดบัตรเครดิตมาใช้ เอารถเข้าไฟแนนซ์ กู้ยืมเงิน…..วนลูปไป

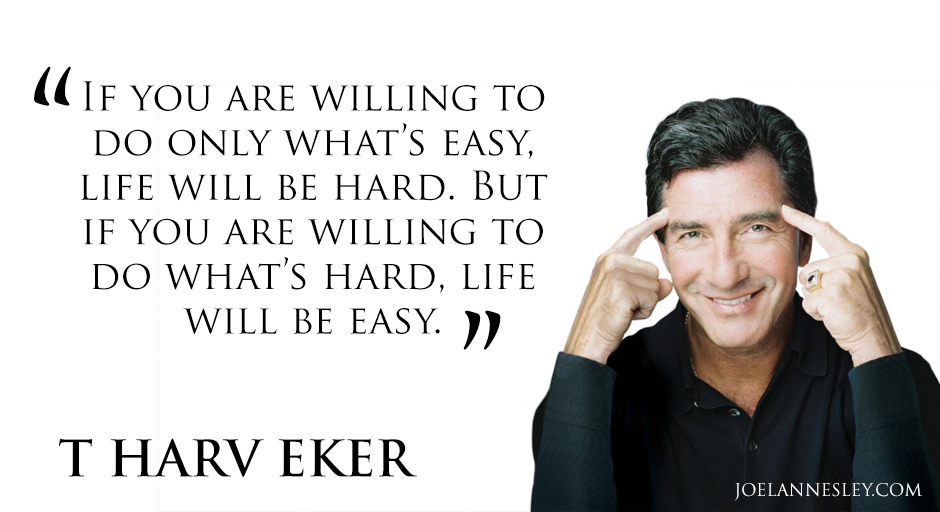

อื้อหือปัญหาการเงินรุมเร้า แต่ช้าก่อน ลองมารู้จักกับเจ้าพ่อเรื่องการจัดการเงินคนนี้ ที่เค้าบอกว่า ถ้าคุณ “มีแผนผังการเงิน” อยู่ในสมองแบบไหน คุณก็จะเป็นแบบนั้นค่ะ

T. Harv Eker เจ้าของวลีเด็ด “ฉันมีสมองเงินล้าน” ที ฮาร์ฟ เอคเคอร์เขียนหนังสือการเงินขายดีเรื่อง Secrets of the Millionaire Mind ถอดรหัสลับสมองเงินล้าน หนังสือขายดีค่ะ และคนๆนี้เป็นคนถังแตกแล้วสามารถรวยเป็นเศรษฐีในเวลาไม่กี่ปี อื้อหือ Mind Set การเงินของคนเรานี่สำคัญนะคะ ซึ่งเค้าบอกว่าเราทุกคนมี “แผนผังการเงิน” อยู่ในสมองของเราทุกคนค่ะ มันคือตัวกำหนดวิธีการหาเงิน ใช้เงิน เก็บเงินของคุณโดยไม่รู้ตัว สังเกตไหมคะบางคนกลัวตัวเองจะรวย บางคนก่อหนี้ซ้ำซาก บางคนใช้เงินหาเงิน ทุกคนต่างกันเพราะ mind set การเงินเราต่างกัน

“ให้เวลาผมห้านาที แล้วผมจะทำนายอนาคตทางการเงินตลอดชีวิตที่เหลือของคุณ” วลีเด็ดของเค้าล่ะค่ะ เรามาจัดการเงินตามวิธีของเค้าแบบง่ายๆกัน และนี่คือหน้าตาของคุณที ฮาร์ฟ เอคเคอร์ ค่ะ

แม่จิ๊บขอบคุณรูปจากที่นี่ค่ะ >> คำคมของนักการเงินชื่อดัง T Harv Eker

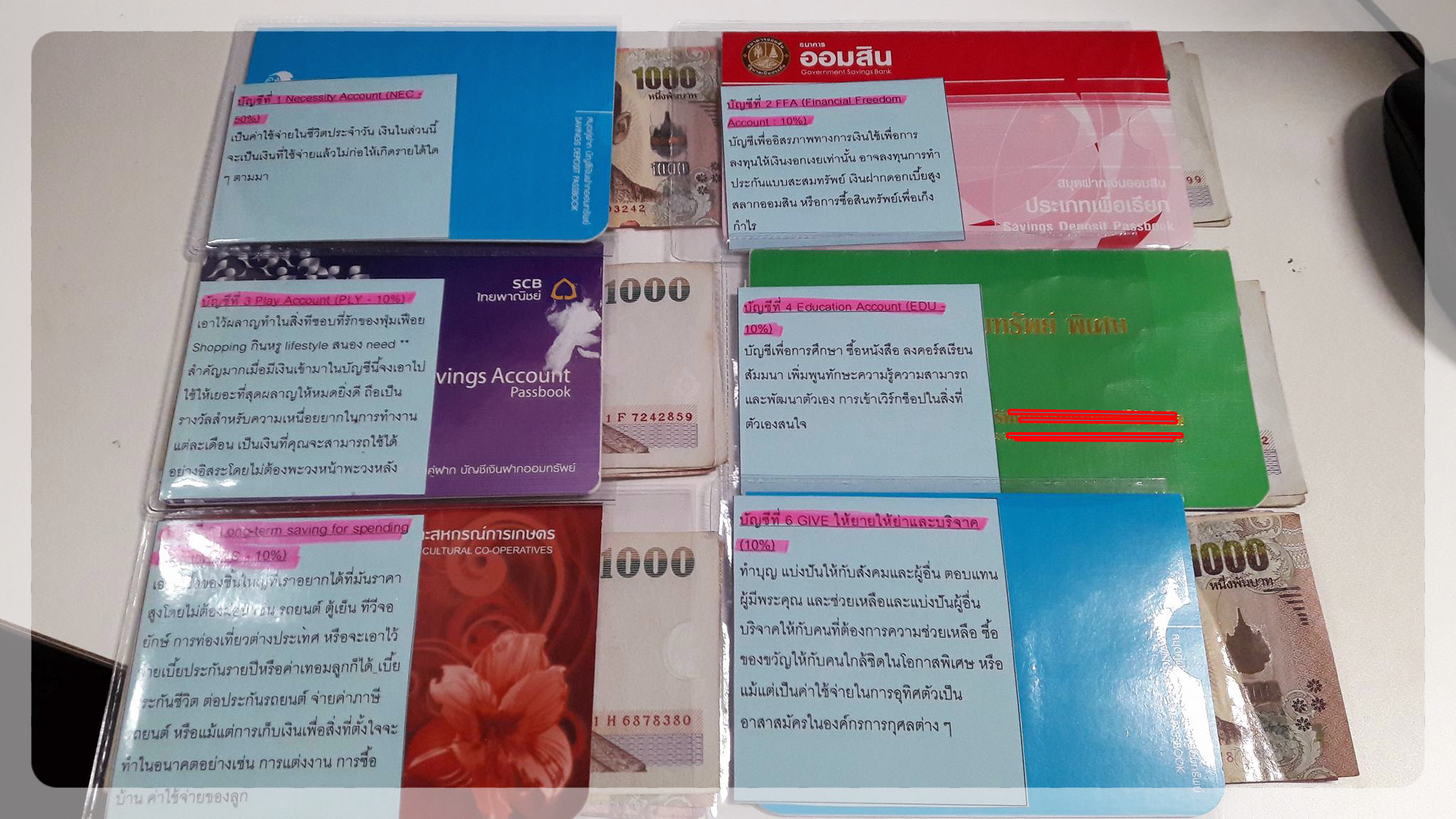

เรื่องการแบ่งเงินเป็น 6 Jars ของคุณ T Harv Eker นั้น แม่จิ๊บเห็นครั้งแรกจากโพสของคุณนุ้ยค่ะ (ผู้หญิงคนนี้สมาร์ทเฟร่อๆ) เป็นโพสที่มีคนแชร์เยอะมาก ซึ่งก็มีกระแสทั้งด้านบวกด้านลบ แต่แม่จิ๊บคิดว่าเราหยิบสิ่งดีๆที่คุณนุ้ยส่งต่อมาให้เรา ชีวิตเราก็จะมีอะไรดีๆให้พัฒนาเรื่องของการเงินค่ะ เคยรู้สึกไหมคะว่าสิ่งดีๆที่เราส่งต่อ มันจะไปจุดประกายความคิดให้คนอื่นได้ โพสคุณนุ้ยก็ส่งประกายการเงินให้แม่จิ๊บเช่นกัน

แม่จิ๊บไม่รอช้า มนุษย์แม่อย่างฉันต้องมี 6 บัญชีนี้ให้ได้ ไปดูเลยว่าเรามีบัญชีธนาคารอะไรอยู่บ้าง และอันไหนที่ต้องทำบัตร ATM อันไหนที่เราไม่ต้องทำบัตรกดเงิน (แม่จิ๊บไม่เปิดบัญชีใหม่ทั้งหมดนะคะ แต่ใช้บัญชีที่เราใช้ประจำ โอนเงินประจำอะไรแบบนี้เป็นธนาคารเดียวกันค่ะ เพื่อที่จะได้ไม่ต้องเสียค่าธรรมเนียมเยอะแยะเวลาโอน)

สำหรับ 6 jars เค้าให้เราจัดการเงินที่เราได้มาโดยแบ่งออกเป็น 6 บัญชีค่ะ (แน่นอน รายรับนั้นรวมถึงเงินที่เราจิ๊กของสามีมาด้วยฮ่าๆ)

บัญชีที่ 1 Necessity Account (NEC – 55%) เป็นค่าใช้จ่ายในชีวิตประจำวันของเรานั่นเอง เงินในส่วนนี้จะเป็นเงินที่ใช้จ่ายแล้วไม่ก่อให้เกิดรายได้ใดๆ ตามมาค่ะ

(บัญชีนี้ทำ ATM ค่ะ เพราะเป็นบัญชีใช้ประจำ แต่เราจะหักไว้แค่ 50% ค่ะ ไม่อิงค์ตามคุณเอคเคอร์บอกเป๊ะๆ แต่จัดตามความสะดวกในชีวิตเราเพราะอีก 5% เอาไปเพิ่มข้อ 6 เพราะต้องให้แม่กะย่าด้วย)

บัญชีที่ 2 FFA (Financial Freedom Account : 10%)

บัญชีเพื่ออิสรภาพทางการเงินใช้เพื่อการลงทุนให้เงินงอกเงยเท่านั้น อาจลงทุนการทำประกันแบบสะสมทรัพย์ เงินฝากดอกเบี้ยสูง สลากออมสิน หรือการซื้อสินทรัพย์เพื่อเก็งกำไร

(บัญชีนี้ไม่ทำ ATM ค่ะ เอาไว้เก็บเป็นทุนทำ Book Cafe&Farm ไว้ทำธุรกิจหนังสือที่เราชอบค่ะ)

บัญชีที่ 3 Play Account (PLY – 10%)

เอาไว้ผลาญทำในสิ่งทีชอบที่รักของฟุ่มเฟือย Shopping กินหรู lifestyle สนอง need **สำคัญมากเมื่อมีเงินเข้ามาในบัญชีนี้จงเอาไปใช้ให้เยอะที่สุดผลาญให้หมดยิ่งดี ถือเป็นรางวัลสำหรับความเหนื่อยยากในการทำงานแต่ละเดือน เป็นเงินที่คุณจะสามารถใช้ได้อย่างอิสระโดยไม่ต้องพะวงหน้าพะวงหลัง

(บัญชีนี้ทำ ATM ค่ะ จ่ายทุกสิ่งที่อยากได้ เช่นเครื่องสำอาง เสื้อผ้า รองเท้า อยากได้อะไรที่ไม่มีเหตุผลในการซื้อ ความฟุ่มเฟือยและบ้าไร้เหตุผลล้วนๆ เอาบัญชีนี้ไป ถ้าหมดก็หยุด ถ้าไม่หมดคือกำไรค่ะเอาไปเป็นโบนัสให้ตัวเองตอนสิ้นปี และบัญชีนี้คือบัญชีวู่วาม เวลาเราไม่สบายใจ มีเรื่องทุกข์ใจ เราใช้บัญชีวู่วามโอนตังค์ให้แม่เลยค่ะ แม่อายเจ้าแม่ยูทูปสอนมาว่าเวลารู้สึกว่าดวงตกมีความทุกข์โอนเงินให้พ่อแม่เลย ชีวิตจะดีขึ้น 5555 หรือจะเอาไปช็อปก็ได้ ถ้าเรามีนิสัยโอนแบบวู่วามต้องบัญชีนี้เท่านั้น)

บัญชีที่ 4 Education Account (EDU – 10%)

บัญชีเพื่อการศึกษา ซื้อหนังสือ ลงคอร์สเรียน สัมมนา เพิ่มพูนทักษะความรู้ความสามารถ และพัฒนาตัวเอง การเข้าเวิร์กช็อปในสิ่งที่ตัวเองสนใจ

(บัญชีนี้ไม่ทำ ATM ค่ะ ลงทุนอะไรก็ไม่เท่าลงทุนกับตัวเองนะคะ พัฒนาตัวเองคือดีที่สุด บัญชีนี้นานๆเราจะใช้ที ถ้าจะจ่ายค่าเรียนอะไรยืมบัญชีที่ 1 จ่าย แล้วค่อยเอาเงินในบัญชีนี้ไปคืนบัญชีที่ 1 ค่ะ ยืมตัวเอง 55 )

บัญชีที่ 5 Long-term saving for spending Account (LTS – 10%)

เอาไว้ซื้อของชิ้นใหญ่ที่เราอยากได้ที่มันราคาสูงโดยไม่ต้องผ่อน เช่น รถยนต์ ตู้เย็น ทีวีจอยักษ์ การท่องเที่ยวต่างประเทศ หรือจะเอาไว้จ่ายเบี้ยประกันรายปีหรือค่าเทอมลูกก็ได้ เบี้ยประกันชีวิต ต่อประกันรถยนต์ จ่ายค่าภาษีรถยนต์ หรือแม้แต่การเก็บเงินเพื่อสิ่งที่ตั้งใจจะทำในอนาคตอย่างเช่น การแต่งงาน การซื้อบ้าน ค่าใช้จ่ายของลูก

(บัญชีนี้ไม่ทำ ATM ค่ะ เพราะเราไม่ได้ใช้ทุกวันอยู่แล้ว เป็นค่าใช้จ่ายรายปีหรือนานๆทีค่ะ)

บัญชีที่ 6 GIVE ให้แม่ให้ย่าและบริจาค (5%)

ทำบุญ แบ่งปันให้กับสังคมและผู้อื่น ตอบแทนผู้มีพระคุณ และช่วยเหลือและแบ่งปันผู้อื่น บริจาคให้กับคนที่ต้องการความช่วยเหลือ ซื้อของขวัญให้กับคนใกล้ชิดในโอกาสพิเศษ หรือแม้แต่เป็นค่าใช้จ่ายในการอุทิศตัวเป็นอาสาสมัครในองค์กรการกุศลต่าง ๆ

(บัญชีนี้ทำ ATM ค่ะ และแบ่งมาจากบัญชีที่ 1 อีก 5% ดังนั้นบัญชีนี้รวม 10% ทำ ATM เพราะต้องโอนให้ยายกะย่าทุกเดือน มีน้อยให้น้อยมีมากให้มาก ยายถามว่าเราก็มีลูกมีครอบครัวต้องดูแลไม่ต้องโอนมาก็ได้ แต่ยังไงการให้กับผู้มีพระคุณคือสิ่งที่เราตั้งใจอยู่แล้วคิดว่าหลายๆคนก็คิดแบบนี้ ถ้ามีก็อยากจะให้เนอะ อ้อ ไว้ทำบุญกะบริจาคด้วยค่ะ)

ความลำบากใจของแม่ที่สุดของที่สุดคือเมื่อลูกไม่สบายแล้วเราช็อตๆๆ นี่ล่ะค่ะ ไม่อยากเจอเหตุการณ์แบบนั้นเราก็ออมเงินซื้อประกันให้ลูก

เฮ้เงิน!! ชั้นมีที่เก็บให้เธอแล้วนะ โอมเงินจงมาๆ เรียกเงินซะหน่อย

แม่จิ๊บจะเล่าเรื่องเก็บเงินของตัวเองสำหรับคนที่ต้องพึ่งตัวเอง ต้นทุนน้อยพ่อแม่ไม่ได้ให้สมบัติร้อยล้านมา เราใช้มันสมองและสองมือก่อร่างสร้างตัวเองเหมือนแม่จิ๊บนะคะ

- มันจะมีช่วงชีวิตหนึ่งที่เราอยากออมแต่รายรับกับรายจ่ายไม่สมดุลกัน ไม่ได้หมายถึง “เราไม่อยากเก็บเงินหรือเป็นคนสุรุ่ยสุร่าย”อะไรนะคะแต่ “ความจน”ค่ะ ใช่ค่ะ“เราจนค่ะ” มันชัดเจนดีนะคะ การออมเงินของเรามักจะล้มเหลว “คิดจะออมคิดถึงภาระ” คือสุดท้ายเงินออมก็ต้องถูกดึงออกมาใช้เพื่อความจำเป็นปากท้องเราอยู่ดี

- ปัญหาการเงินเราเจอมาเหมือนกันค่ะ เดือนชนเดือน อยากออมนะแต่เงินแม้แต่จะซื้อข้าว ค่ารถ ค่าน้ำ ค่าไฟก็ไม่มี จะออมหรืออดตายล่ะ ดังนั้น แม่จิ๊บไม่เคยโทษคนที่มีภาระแต่ออมเงินไม่ได้สักที แต่ทุกคนคะมันจะมีช่วงชีวิตที่เรามั่นคงการงาน มันจะทำให้เรารู้จักการออมแบบที่เราไม่ได้ใส่ใจ คือ “เราจะมีเงินออมเพราะที่ทำงานเราหักออมให้อัตโนมัติ” มันดีงามนะคะ น้ำตาไหลเมื่อได้ออม แต่การงานเรามันจะนำพาเราไปข้อ 3 ค่ะ

- แท่นแท้นนนน “ก่อหนี้” นั่นเอง ใช่ค่ะ พอความมั่นคงมาก็จะมีสถาบันการเงินอ้าแขนรับเรา แต่ขอให้เรารู้ไว้ “เรากู้เงินไม่ใช่เรื่องผิดถ้ากู้เพราะทำให้เกิดประโยชน์จำเป็นนะ” และเรา “ต้องจ่ายดอกเบี้ยในเงินที่เราควรจะได้ออม” เราก็จะมาเสียดาย เสียดายเนอะดอกเบี้ยเยอะมากเลยต้นนิดเดียวเอง ที่สำคัญขีดเส้นใต้ไว้ 10 เส้น “เหลือเงินไว้ใช้อย่างน้อย 1 ใน 3 ของเงินเดือนเรา เช่น เงินเดือน 15000 ควรเหลืออย่างต่ำเลย 5000 นะ” จริงๆควรเหลือ 50% ด้วยซ้ำค่ะ เพราะความจำเป็นคนเราไม่เหมือนกัน แต่ที่สำคัญ เราต้องจัดการเงินนั้นและหนี้ให้ได้ อย่าให้หนี้มันมามีอิธิพลกับชีวิตจนทำงานเพื่อจ่ายดอกเบี้ยอย่างเดียว สิ้นเดือนมาไม่มีกิน กินไม่ได้นอนไม่หลับ สรุปคือเราไม่กู้และมีอิสระภาพทางการเงินรวมถึงมีเงินออมจะดีที่สุดค่ะ (อื้อหือชีวิตในฝันเลย ชิลล์และล่องลอยเหมือนภาพนี้)

- แต่!!!คุณควรกู้ในระบบอย่าพยายามไปกู้นอกระบบและอย่าไปกดเงินบัตรเครดิตที่ดอกเบี้ยมหาโหดมาใช้เด็ดขาด (จำเป็นจริงๆกดมาแล้วให้รีบใช้คืน) ข้อดีของการกู้ในระบบคือ คุณจะได้ไม่กู้เกินตัว เราควรมีเงินเหลือใช้ในบัญชีไว้ใช้ในชีวิต มีหนี้ได้ แต่หนี้ที่ว่าคือการกู้กับสถาบันการเงินนะคะที่สำคัญ แม่จิ๊บถือคติ “ไม่ยืมเพื่อน ไม่ยืมคนรู้จักไม่กู้นอกระบบค่ะ” กู้ในระบบสบายใจกว่ายืมเพื่อนเยอะ มันจะเสียเพื่อนได้

- ดังนั้นพอเราเริ่มจัดการชีวิตตัวเองได้ ลองจัดการเงิน 6 บัญชีข้างบนนั่นได้เลยค่ะ ชีวิตจะดีขึ้นมาก ถึงไม่ได้เป็นคนรวย แต่การจัดการเงิน บริหารดีๆจะทำให้เราเป็นคนรวย รวยทั้งเงิน รวยทั้งความสุข เคนะ

- พอเราออมได้ เราจะภูมิใจภาคและเราจะออมต่อแบบมีความสุขค่ะ นั่นเป็นเพราะ “เราเริ่มมีนิสัยการออมแล้ว” นั่นเองค๊า โห่ฮิ้ว 3 รอบ ดีใจ๊ดีใจ

- เงินก็เป็นสิ่งสำคัญ แต่การใช้ชีวิตสำคัญกว่า เราควรได้ใช้ชีวิตให้มีความสุข ไม่ทุกข์กับเรื่องเงินจนเกินไป ออกไปแตะขอบฟ้า ชาร์ตพลังค่ะ

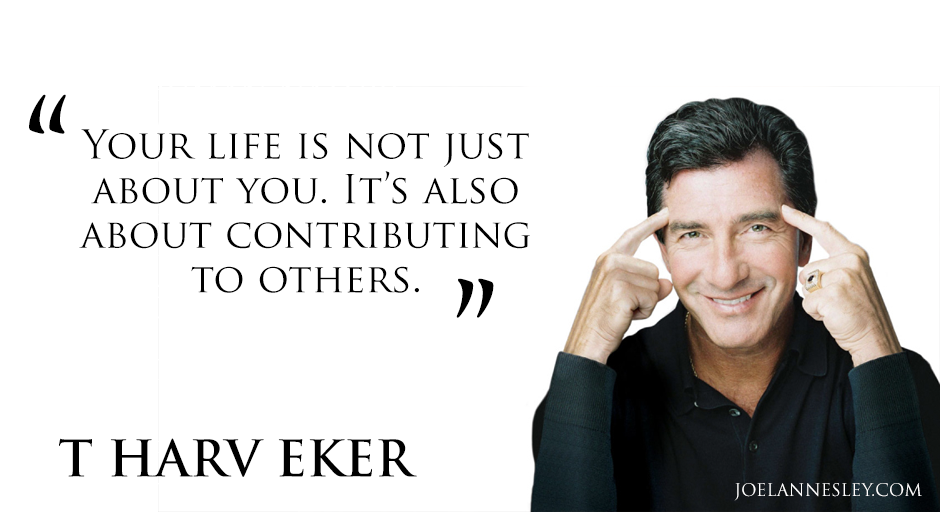

ที่เขียนบทความนี้ไม่ใช่เพราะอวดรวยเพราะแม่จิ๊บไม่ได้รวยค่ะ เป็นแม่มนุษย์เงินเดือน มีหนี้เป็นของตัวเองแต่อยากมีเงินออมมานานแล้วแต่ก็ทำไม่ได้สักที พอมาถึงเวลาที่พร้อมและเจอทางสว่างพอดีก็อยากแบ่งปัน อยากเอื้อเฟื้อเหมือนคุณเอคเคอร์บอกไว้ว่า “ชีวิตมันไม่ใช่แค่การทำอะไรเพื่อตนเองเท่านั้น มันคือการแบ่งปันและเอื้อเฟื้อคนอื่นด้วย” เท่านั้นเองค่ะ

………….ขอบคุณคุณที ฮาร์ฟ เอคเคอร์ และขอบคุณคุณนุ้ย ที่ทำให้ได้จัดการการเงินตัวเองเป็นระบบเสียที

**follow us** เพจ : เลี้ยงลูกให้โตไปกับหนังสือ Instragram : yimwhanfamily เว็บไซต์ : www.yimwhanfamily.com Youtube : Yimwhan Family อีเมลล์ : [email protected] Line Id : @yimwhanfamily